分红型保险红利领取合适还是不领合适 视情况而定

1. 引言

分红型保险是一种特殊的保险产品,其中的红利是根据保险公司的经营状况和保单持有人的权益而产生的。保单持有人可以选择领取红利或将其作为再投资,旨在增加保单的价值。然而,不同的情况下,是否领取红利可能存在差异。本文将从不同的角度分析分红型保险红利的领取是否合适,以及其视情况而定的原因。

2. 投资需求与风险承受能力

2.1 高风险投资机会

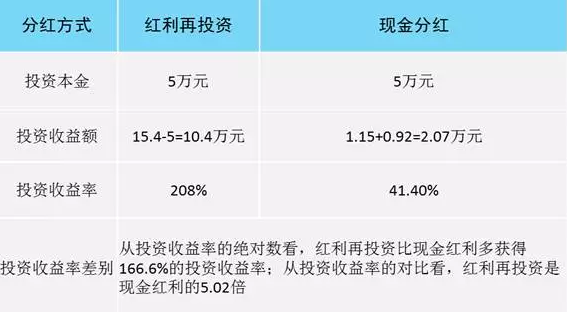

分红型保险的红利可以用于投资其他高风险机会,例如股票和基金。对于那些有投资需求且风险承受能力较高的人来说,选择将红利再投资可能是一个不错的选择。通过将红利用于高风险投资,个人有机会获得更高的回报。这对于年轻人或者有较长投资时间的人来说尤其合适。

2.2 低风险投资需求

然而,并非每个人都能够承受高风险投资带来的波动。有些人可能已经达到了退休年龄,对于他们来说保证本金是首要任务,而不是追求更高的回报。对于这些人来说,领取分红是比较合适的选择,因为它们提供了相对稳定的收入来源。

3. 经济状况和收入需求

3.1 经济状况稳定

对于那些经济状况较为稳定的人来说,分红型保险红利可以作为额外收入的来源。领取红利可以用于满足一些紧急或额外的支出,或者用于改善生活质量。这对于那些没有投资需求,但希望提高生活水平的人来说是一个不错的选择。

3.2 经济状况不稳定

然而,如果一个人目前处于经济状况不稳定的阶段,例如临时失业或负债累累,则领取红利可能并不合适。

4. 保单手续费和其他费用

4.1 保单手续费

在分红型保险中,保单手续费是从保费中直接扣除的费用。对于那些保单手续费较高的人来说,可能会对红利的收益有所影响。在这种情况下,将红利作为再投资可能是一个更好的选择,因为通过再投资可以增加保单的现金价值,而不会受到保单手续费的影响。

4.2 其他费用

除了保单手续费外,分红型保险可能还会有其他费用,如管理费用和保险公司的利润。如果这些费用较高,领取红利可能对保单的价值没有太大影响。在这种情况下,个人可以选择领取红利满足一些额外需求,而不是将其再投资。

5. 投资目标和时间

5.1 短期投资目标

对于那些有短期投资目标的人来说,例如购房或支付子女教育费用,领取红利可能是一个更好的选择。红利可以提供一笔额外的现金用于满足这些需求,而不需要等待很长时间才能看到投资回报。

5.2 长期投资目标

对于那些有长期投资目标的人来说,例如退休计划或储蓄目标,将红利再投资可能是更明智的选择。通过再投资,可以增加保单的现金价值,并为未来提供更大的投资回报。

6. 结论

总的来说,分红型保险红利的领取是否合适以及是否再投资取决于个人的需求和情况。在决定是否领取红利之前,个人应该充分考虑自己的投资需求、风险承受能力、经济状况、保单手续费和其他费用以及投资目标和时间等因素。只有在综合考虑了这些因素后,个人才能做出符合自己利益更大化的决策。