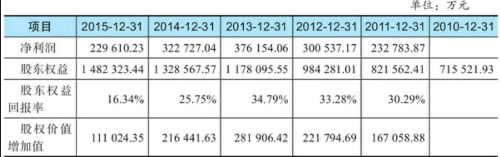

什么是股东权益变动表-什么是报表附注

什么是股东权益变动表

股东权益变动表反映上市公司股东权益变动的原因和构成。为了清楚地表明构成所有者权益的各组成部分当期的增减变动情况,所有者权益变动表应当以矩阵的形式列示。

一方面,列示导致所有者权益变动的交易或事项,按所有者权益变动的来源对一定时期的所有者权益变动情况进行全面反映;另一方面,按照所有者权益各组成部分(包括实收资本、资本公积、盈余公积、未分配利润和库存股)及其总额,列示交易或事项对所有者权益的影响。

股东权益变动表可以根据资产负债表、利润表和现金流量表倒推计算得出,因此我们在后续内容中不对股东权益变动表展开分析,而主要分析资产负债表、利润表和现金流量表。

什么是报表附注

附注是财务报表不可或缺的组成部分,是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

财务报表中的数字是分类与汇总后的结果,是对企业发生的经济业务的高度简化和数字浓缩。如果没有形成这些数字所使用的会计政策、理解这些数字所必需的披露,财务报表就不可能充分发挥效用。

因此,附注与资产负债表、利润表、现金流量表、所有者权益变动表等报表具有同等的重要性,是财务报表的重要组成部分。报表使用者想了解企业的财务状况、经营成果和现金流量,应当全面阅读附注。

比如,我们想分析一家公司的固定资产具体构成是否合理,折旧计提是否符合行业惯例,那么我们就要去查阅附注中的固定资产项目。

再比如,我们想要了解一家公司的债务成本负担。在报表中,我们只能找到财务费用和应付利息等信息。但是在实务上,会计对利息支出有费用化和资本化两种处理,导致一些利息支出没有记入财务费用。

仅仅看财务费用有时候就会低估公司的债务成本负担,所以我们必须查阅附注中的财务费用说明,看看公司的利息支出总额,从而对企业的财务成本负担做出正确的判断。