股权登记日买入股票第二天卖出怎么纳税 卖掉还能分红吗

1. 介绍

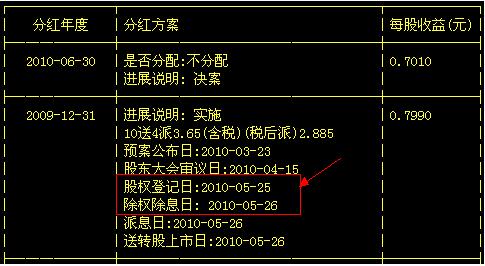

股权登记日是指公司在每年的特定日期,根据股权登记日的股东名册确定分红对象和持股比例。在股权登记日之前买入股票,可以享受相应的分红;而在股权登记日之后买入股票,则无法享受当年的分红。本文将讨论股权登记日买入股票第二天卖出的纳税问题,以及出售后是否还能继续享受分红的情况。

2. 股权登记日购买股票

股权登记日买入股票第二天卖出,首先需要了解在购买股票时需要纳税的情况。根据税法规定,个人在卖出股票时将根据资产持有时间长短计算资本利得税。对于短期持有股票的利得,往往需要交纳更高的税率。

个人在持有股票不超过一年的情况下卖出,属于短期持有,其资本利得属于短期资本利得,需要按照个人所得税税率进行纳税。

例如,假设小明在股权登记日买入了某只股票,第二天卖出。如果小明持有该股票不超过一年,他将需要根据他的个人所得税税率纳税,而具体纳税金额取决于卖出价格与买入价格之间的差额。

3. 纳税计算方法

股票的资本利得计算方法为:

卖出股票的价格 - 买入股票的价格 = 资本利得额

以资本利得额为基数,根据个人所得税税率计算出个人需要缴纳的纳税金额。

注意,不同的个人所得税法规定可能会有所不同,以上计算方法只是一种常见的计算方式。在实际操作中,个人需要按照当地的税法规定进行操作和纳税。

4. 卖出后是否能继续分红

卖出股票后,根据公司的分红政策,个人仍然有可能继续享受分红。然而,是否能继续分红取决于个人在股权登记日的持股情况。

4.1 在股权登记日之前购买面值股票

如果个人在股权登记日之前购买了面值股票,并且未卖出,那么其将有资格享受当年的分红。即使在股权登记日之后卖出了一部分或全部股票,仍然可以按照持股比例继续参与分红。

例如,小明在股权登记日之前购买了某公司的100股面值股票,此时他将有资格享受该年度的分红。即使他在股权登记日之后卖出了其中的50股股票,他仍然可以按照剩余的50股持股比例继续参与分红。

4.2 在股权登记日之后购买股票

如果个人在股权登记日之后购买股票,并且没有在股权登记日之前持有任何该公司的面值股票,那么他将无法享受当年的分红。即使在购买后立即卖出,也无法获得分红,因为他并不是在股权登记日之前持有股票。

5. 小结

根据股权登记日买入股票第二天卖出的纳税问题,我们了解到个人在卖出股票时将根据资产持有时间长短计算资本利得税。同时,个人在股权登记日之前购买股票并未卖出,则有资格享受当年的分红;而在股权登记日之后购买股票,则无法享受当年的分红。

需要提醒的是,本文所提供的信息仅作参考。具体的纳税规定和分红政策可能随时间和地点的变化而有所调整,请在进行相关操作之前咨询专业的财务和税务机构以获取准确的建议。