二手房买卖公积金贷款流程及时间

一、公积金贷款概述

公积金贷款是指使用住房公积金作为贷款的一种方式。对于购房者来说,使用公积金贷款可以减轻购房的经济负担,降低首付压力。对于二手房买卖来说,购房者如果满足公积金贷款的条件,也可以选择使用公积金贷款进行交易。

二、二手房公积金贷款条件

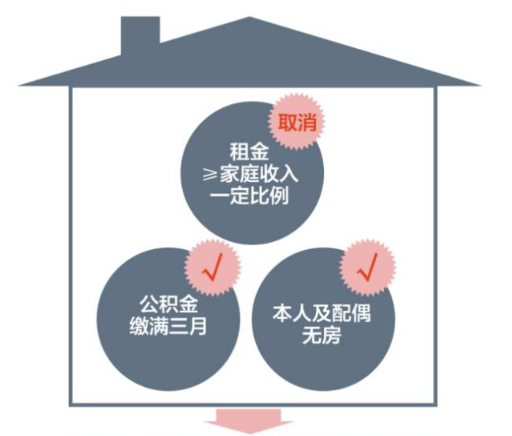

1. 公积金缴存时间

购房者需要在当地公积金管理部门缴存公积金一定时间后才能符合公积金贷款的条件。不同地区的规定有所不同,一般要求公积金缴存满1年或以上。

2. 公积金缴存额度

购房者在缴存公积金时需要按规定缴存一定比例的工资。不同地区对于公积金缴存比例也有所不同,一般要求购房者缴存的公积金金额比较大。

3. 信用记录

购房者在申请公积金贷款时,需要具备良好的信用记录。一般来说,不能存在信用不良记录、逾期还款或其他不良信用行为。

4. 房屋产权证明

购房者需要提供相关有效的房屋产权证明文件,以证明自己购买的二手房已经合法产权归属。

5. 购房资金缺口

购房者需要通过公积金贷款填补自己购房资金的缺口。这个缺口包括首付、税费等其他费用。

三、公积金贷款购房流程

1. 购房者准备材料

购房者需要准备相应的个人身份证明、公积金缴存证明、房屋产权证明、购房合同、银行流水等相关材料。

2. 到公积金管理部门申请贷款

购房者需要到当地的公积金管理部门提交贷款申请,同时将准备好的材料一同提交。

3. 公积金贷款审核

公积金管理部门会对购房者提交的申请材料进行审核,包括核对个人信息、查看贷款额度等。

4. 银行审批

审核通过后,公积金管理部门将相关材料转交给合作的银行,由银行进行最终审批,确定是否批准贷款。

5. 签署贷款合同

如果银行批准了贷款申请,购房者需要去银行签署贷款合同,并缴纳相应的手续费。

6. 放款

签署合同后,银行会按照合同约定的时间将贷款款项划入购房者指定的账户。

四、公积金贷款所需时间

公积金贷款的时间通常需要较长,具体时间因地区而异。一般来说,从准备材料到最终放款,整个流程需要3个月左右。

其中,公积金管理部门的审核需要大约1个月的时间,银行审批通常需要2个月的时间。这期间可能需要购房者提供补充材料,如果材料准备齐全,能够加速审批进度。

购房者如果希望尽快完成贷款流程,可以提前准备好相应的材料,并与公积金管理部门和银行进行及时沟通,咨询办理流程,以确保贷款能够顺利放款。

五、注意事项

1. 了解贷款政策

购房者在进行公积金贷款前,要仔细了解所在地区的贷款政策,包括贷款额度、贷款利率、还款方式等,以便做出合理的贷款决策。

2. 注意材料的真实性

购房者在准备贷款材料时,要确保提供的信息真实、准确,材料齐全,以免因为提供虚假材料而被拒贷。

3. 注意贷款利率

在签署贷款合同时,购房者要仔细核对贷款利率和还款方式,了解贷款的具体还款金额及还款期限,避免因为利率和还款方式不符合预期而造成经济压力。

综上所述,二手房买卖公积金贷款是一种常见的购房方式,购房者需要满足一定的条件,并按照一定的流程办理贷款手续。整个流程需要时间较长,购房者需要提前做好准备,了解相关政策,并确保材料的真实性和准确性,以确保贷款能够顺利放款。