二手房公积金贷款技巧 二手房公积金贷款注意事项

一、二手房公积金贷款技巧

1. 了解贷款政策

在申请二手房公积金贷款前,有必要了解相关的政策规定。不同地区的政策可能有所不同,了解政策可以帮助您更好地准备和规划贷款事宜。您可以参考当地住房公积金管理中心的网站或咨询相关工作人员。

2. 制定合理的贷款计划

在申请公积金贷款时,您需要根据自己的经济状况和需求制定合理的贷款计划。考虑到还款能力和未来的财务状况,可以确定适合自己的还款期限和贷款额度。同时,在贷款计划中应该考虑到可能的利率变动和其他风险因素。

3. 提供完整的贷款材料

在申请公积金贷款时,需要提交相应的贷款材料。为了方便审批程序,您应该提前准备好所有需要的材料,并确保材料的真实有效。通常,贷款材料包括个人身份证明、购房合同、购房发票、银行流水等。

4. 关注贷款利率

贷款利率是贷款成本的重要组成部分,对还款金额有着直接的影响。在申请公积金贷款时,您应该关注贷款利率的变动,选择合适的还款方式。此外,如果贷款利率上升,您可能需要做好应对措施,如增加还款金额或提前偿还贷款。

5. 做好贷款前的评估工作

在申请公积金贷款前,建议您进行充分的房产评估工作。了解房屋的市场价值和潜在风险,可以帮助您更好地规划贷款事宜。同时,评估房屋是否符合贷款条件,如面积、使用年限等。

6. 注意还款风险

在贷款期间,您需要时刻关注还款风险。如果在还款期限内无法按时归还贷款,可能会产生罚息、逾期利息等额外费用。因此,建议您在规划贷款时,充分考虑个人的还款能力和未来的财务状况,确保能够按时还款。

二、二手房公积金贷款注意事项

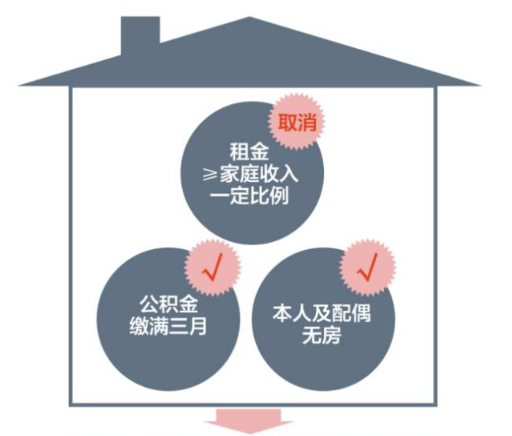

1. 核实贷款资格

在申请二手房公积金贷款前,您需要核实自己的贷款资格。通常情况下,贷款人需要满足一定的条件,如连续缴纳公积金满一定年限、无不良信用记录等。确保符合贷款条件可以避免申请被拒绝。

2. 注意额度限制

在申请公积金贷款时,您需要注意贷款额度的限制。贷款额度通常与您个人的公积金缴纳情况有关,也受到当地政策的限制。在进行贷款计划时,要合理利用公积金贷款额度,确保能够满足购房需求。

3. 了解还款方式

还款方式是贷款期间需要重点关注的事项之一。公积金贷款通常有等额本金和等额本息两种还款方式。等额本金是每月还款金额固定,还款利息逐月减少;等额本息是每月还款金额一致,还款利息逐月递增。根据自己的还款能力和偏好,选择合适的还款方式。

4. 注意贷款审批时间

公积金贷款的审批时间通常较长,需要耐心等待。在申请贷款时,要提前规划好时间,确保购房计划能够顺利进行。同时,建议在申请贷款前咨询贷款经办机构了解审批时间和流程,以便及时掌握进展情况。

5. 确认好贷款利率

在申请公积金贷款时,要与贷款经办机构确认好贷款利率。贷款利率通常与贷款期限、贷款方式等相关,可能存在浮动情况。确保在签署贷款合同前,了解并确认好贷款利率,以免发生后期纠纷。

6. 注意合同条款

在签订贷款合同前,要仔细阅读合同条款,并注意其中的重要内容。特别是还款方式、利率调整、提前还款等方面的条款,要充分理解。如果对合同内容有疑问,可以咨询专业人士或咨询公积金管理中心的工作人员。

总结起来,申请二手房公积金贷款需要注意的技巧有了解政策规定、制定合理的贷款计划、提供完整的贷款材料、关注贷款利率、做好贷款前的评估工作以及注意还款风险。而在进行贷款申请时,要特别注意核实贷款资格、额度限制、了解还款方式、贷款审批时间、确认好贷款利率以及注意合同条款。通过合理的规划和正确的操作,可以顺利申请和管理二手房公积金贷款。