商业贷款转公积金贷款能贷多少 详细情况如下

商业贷款转公积金贷款能贷多少

1. 商业贷款和公积金贷款的区别

1.1 商业贷款

商业贷款是指个人或企业向银行或其他金融机构借款用于经营、发展、购房或其他商业目的的贷款。商业贷款通常有较高的利率,还款期限较短,且需要提供一定的抵押或担保。

1.2 公积金贷款

公积金贷款是指个人在缴纳公积金期间,根据各地公积金管理政策,在符合条件的情况下,向公积金管理中心申请的贷款。公积金贷款通常有较低的利率,还款期限较长,且需要提供公积金账户作为抵押。

由于公积金贷款利率低、还款期限长的特点,许多人希望将原本的商业贷款转为公积金贷款,以减轻负担。

2. 商业贷款转公积金贷款的条件

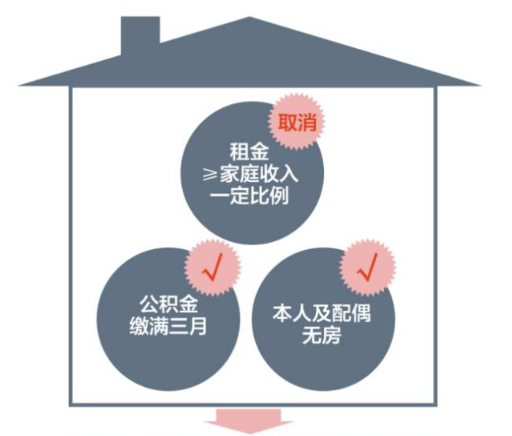

2.1 公积金缴纳要求

不同地区对公积金贷款的缴纳要求不同,但一般要求至少连续缴存6个月以上,并且缴存比例达到一定的标准。

例如,在某地区,转贷申请人须连续缴存公积金6个月以上,缴存比例不低于工资的10%。

2.2 商业贷款还款状态

商业贷款转公积金贷款需要借款人的商业贷款还款状态良好,没有逾期还款或欠款记录。

一般来说,银行会要求申请人提供银行流水、还款明细等证明文件以核实还款情况。

2.3 商业贷款转贷比例

商业贷款能够转为公积金贷款的比例通常是在原商业贷款的基础上,按一定比例将其转为公积金贷款。

具体转贷比例和政策要求会因地区而异,一般在30%到70%之间。

2.4 还款能力评估

申请人的还款能力是银行考虑的重点之一。

银行会综合考虑申请人的月收入、家庭支出、负债情况等因素来评估其还款能力是否足够。

3. 商业贷款转公积金贷款的金额计算

商业贷款转为公积金贷款后可贷金额的计算方法通常是根据商业贷款余额、转贷比例以及评估的还款能力来确定。

例如,某人购房时通过商业贷款借了100万元,目前商业贷款余额为80万元,该地区规定转贷比例为60%,评估后确定其还款能力为每月偿还公积金贷款本息5000元。

那么,该人可以将80万元的商业贷款转为公积金贷款并继续偿还,转贷金额为80万元 × 60% = 48万元。

4. 贷款转办手续

4.1 资料准备

申请人需要准备相关的资料,包括身份证明、工作证明、公积金缴存证明、商业贷款还款证明等。

这些文件用于证明自身的身份、缴存公积金的时间和金额、商业贷款还款情况等。

4.2 申请流程

申请人需要持上述资料前往公积金管理中心或银行填写申请表,并提交相关证明文件。

公积金管理中心或银行会审核申请人的资格和还款能力,并根据政策规定进行贷款额度的评估。

审核通过后,贷款金额将转入申请人的公积金账户,并按照约定的还款方式进行还款。

5. 注意事项

5.1 利率变动

贷款利率是银行和公积金管理中心的政策决定,可能会随时变动。

贷款人需要关注利率的变化,并在申请贷款之前咨询相关机构,了解当前的贷款利率以及可能的调整情况。

5.2 还款能力

贷款是一项长期的财务责任,申请人在转贷之前要对自身的还款能力进行仔细评估。

确保自己有足够的收入来偿还公积金贷款,并合理规划家庭支出,以避免贷款逾期导致的不良后果。

5.3 个人信用记录

贷款转办过程中会涉及到个人的信用记录。

申请人需要保持良好的信用记录,及时偿还贷款和信用卡的欠款,以确保自己的信用评级不受影响。

总之,商业贷款转为公积金贷款需要满足一定的条件,并且根据政策规定进行金额的计算。

申请人在转贷之前要仔细考虑自身的还款能力和财务状况,并咨询相关机构了解最新的贷款政策和利率情况。

同时,申请人要保持良好的个人信用记录,以便顺利办理贷款转办手续。