什么是稳定的向量自回归(VAR)模型的估计?

时间:2022-10-13 10:51:13 阅读:44

最小二乘法和更大似然估计法可以直接用来估计无约束的稳定VAR模型。请注意一个模型称为无约束的,如果估计过程可以给出任何可能的结果;一个模型称为有约束的,如果估计过程可以决定满足某些给定约束条件的参数,这些条件是参数取值的可能范围。

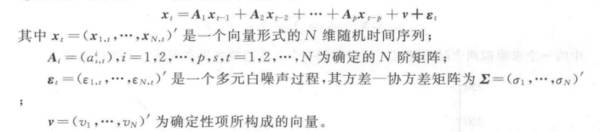

假设给定一个实际的时间序列,而序列的数据生成过程(DGP)是一个有限维VAR (p)模型。请回忆VAR模型具有下列形式:

虽然确定性项可能是时间依赖的确定性向量,但在本节中,我们会将讨论限制在截距为常数的情形,因为这是在金融计量经济学中最常见的情况。稳定的VAR模型中的常数截距得到过程的非零均值。

前面的模型可以采用滞后记号写成:

矩阵 A 称为 VAR(p)模型的 伴随矩阵。

请注意,在本节中,我们没有对模型参数施加任何先验的计算约束,尽管我们仍然假定模型是稳定的。模型稳定性的假设保证了过程是平稳的。这也确保了协方差是时间无关的。因为之前的VAR(p)模型是无约束的,它可以像线性回归那样来估计,因此它可以利用线性回归理论来估计。由于我们只考虑一致的估计量,估计出的参数(在无限样本的极限下)满足稳定性条件。然而在一个有限样本上,估计出的参数可能会不满足稳定条件。

我们将首先展示如何使用最小二乘法或更大似然估计法来估计一个VAR(p)模型以及其等价的VAR(1)模型。

关键词: