主力拉升的四个盘口信号,买股前必须问这样几个问题

主力拉升的四个盘口信号

有相当一部分股票在行情起来之前是有一些征兆的,只是没有引起投资者的注意而已。

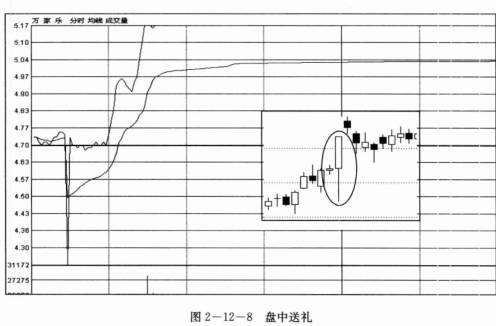

种征兆:较大的卖单被打掉。尽管交易清淡,但总会有一些较大的卖单出现。比如日成交在30万股以内的行情必定会有一些万股以上的单子出现,这是完全正常的。如果这些卖单的价位一旦离成交价比较近,就会被主动性的买单打掉,这就是主力拉升前的征兆。众所周知,一旦股价拉起来,主力最害怕的就是前面接到相对低位的获利盘。因此,只要主力资金状况允许,在拉升前会尽可能地接掉一些稍大卖单,以减轻拉升股价时的压力。也可以理解为是主力在一个较小的范围内完成一个相对小量的建仓任务。一旦股价拉升成功,那么这些相对低位买进的筹码就成为主力获利盘。如果操盘手技巧高超的话,一波回升行情是可以获利。也就是说,可以降低自己的持仓成本。尽管对于总持仓盘子来说,降低幅度非常有限。

第二种征兆:盘中出现一些非市场性的大单子。比如在日成交30万股的行情中出现3万股、5万股甚至10万股以上的单子,而且不只一二次,挂单的价位距离成交价较远,往往在第三价位以上,有时候还会撤单,有一种若隐若现的感觉。这种较大数量的单子由于远离成交价,实际成交的可能性很小,因此,可能是主力故意挂出来的单子。其用意只能是告诉市场:主力已经在注意这家股票了。主力既然要市场知道,那么股价的结局就是上涨或者下跌,而不会是盘整。当然主力希望市场认为股价要上涨,但我们不能排除下跌因素,除非有其它细节能够排除这一点。但有一点是可以肯定,主力在大量出货前是有可能做一波上升行情。

第三种征兆:盘中出现脉冲式上冲行情。所谓脉冲式上升行情是指股价在较短的时间内突然脱离大盘走势而上冲,然后又很快回落到原来的位置附近。伴随这波行情的成交量有一些放大,但并没有明显的对倒。由于成交量相当清淡,所以主力肯定在一段时间内没有参与交易,对市场也没有什么感觉。因此主力在正式拉升股价前会试着先推一下股价,业内称为“试盘”,看看市场的反应。也有一种可能是,主力想多拿一些当前价位的筹码,通过往上推一下以期引出市场的割肉盘,然后再选择适当的时机进行拉升。这种情况表明主力的资金相对比较充足,对股价的上升比较有信心。

第四种征兆:大盘稳定,个股盘中出现压迫式下探走势,但尾市往往回稳。这种走势比较折磨人,盘中常常出现较大的卖压,股价步步下探,但尾市却又往往回升。毫无疑问,这种走势的直接后果必然是引来更多的割肉盘。但若无外力干扰,这种脱离大盘的走势在成交清淡的行情中很难出现,因此一般是有主力在其中活动。否则的话,起码尾市股价是很难回升。为了使这类走势成立,主力肯定需要加一些力,因此盘中会出现一些较大的卖单,甚至会加一些向下的对倒盘。总之我们可以仔细观察其交易的自然性,一般来说会有很多疑点让我们研判。

主力将市场上的割肉盘都吸引出来,目的也就很清楚,无非是想加大建立短期仓位的力度,希望买到更多的低价筹码。这是一种诱空的手法,让市场在此位置大量割肉给主力,然后主力再做一波行情。通常主力会在股价的回升过程中尽可能地将前面买进的筹码倒给市场,从而达到了既维护股价,又摊薄了原有持仓成本的目的。

买股前必须问这样几个问题

股市是一个概率游戏,除非不玩,否则无法完全避免风险,但是把握好一些关键的点,可以使风险大幅简单,下面与朋友们交流几个我买股前通常会研究的几个问题:

1、公司的总市值与公司的行业地位是否相符 1)公司的总市值就是公司的价格,总市值高就是价格高,总市值低就是价格低。股票价格高低的标准就是---总市值

2)明确价格后,价值投资者就可以用自己计算出来的“价值”与总市值进行比较,安全边际足够就买入,否则就等待(乱七八糟的价值计算方法就不说,先假设朋友们个个都能够像巴菲特 一样算出价值吧)

3)“价值”计算中容易出问题的地方是,价值推算往往是以利润预测为中心的,现实生活中一方面你预测的起点---公司已经实现的“利润”是非常容易被操纵的,另一方面预测未来的利润往往更是非常不靠谱。所以这个时候,看看你准备投资公司总市值的行业排名,然后用常识想一想,这个总市值排名与公司的行业地位是否相符,这样应该可以避免到50%以上的悲剧。

4)举一个例证,去年8月的中恒集团总市值超过了230亿人民币,超过了天士力的总市值,与国药控股的总市值不相上下,我觉得当时准备买入的朋友,如果多看看价格---总市值,如果多比较一下价格---与同业公司的总市值比较一下,应该可以避免错误;如果没有这方面的常识也可以问问医药行业的朋友,中恒集团在当时的行业地位,或者前景是否已经超过天士力了;当然你也可以假设你自己就是中恒集团的大股东,想象一下,如果拿出中恒一半的股权去换国控一半的股权,你是否愿意?

5)我再举一个例子,按照昨天的收盘价康美药业总市值358亿,上海医药320亿;在这里我们不浪费时间讨论哪个公司更好了,更不是说这个我不看好的上药有多么低估,我只是提醒假设准备现价买入康美药业,研究一下其总市值的行业排名是非常有好处的,假设我们研究的结果还是认为从现在的价格和未来盈利的前景综合来看,康美好得多,没有问题,起码我买入前认真思考过了

2、公司的市销率是否太离谱

如前面所说,价值投资者在推算公司的价值时,往往把注意力集中在预测未来的利润上,我建议在把80%的注意力放在“计算”未来利润的同时,花20%的时间看看市值与销售收入的对比。

买入公司的市销率等于10,意味这个你支付10元钱买入的公司,一年从客户处拿到钱只有1元钱!

举一个例子,某的保健品 上市公司,11年销售收入6.5亿,今年上半年收入5.2亿,现在的总市值136亿。我这里不具体讨论它的估值高低,我只是觉得买入的朋友需要知道你现在支付的价格相当于该公司去年从所有客户处拿到钱的20倍!当然估值是面向未来的,如果你预测公司未来的收入、利润率和利润能够大幅增长到补偿你支付的价格,这就是是你自己评估过风险了。

为了说明销售收入的意义,我再举另外一个我假象的例子,最近刚刚与某外资合资的一个大型医药商业 公司,去年销售收入170亿,现在的总市值不到40亿,假如这个公司的管理层决心给主管领导表演一把扭亏 为盈,是非常有空间的。因为利润本身就是有“艺术性”的,第二管理层有一块170亿的“大大的湿毛巾”,挤一挤水,来个短暂的季度盈利的运作空间是大大的。(申明反对买入这类无法预测的烂公司)

3、买入前推测一下公司所处细分行业未来的利润情况

非常多的行业和公司的利润增长都有一个S型曲线,尽量避免在行业整体利润增幅下降的行业中淘金,最理想的被投资投资公司所处的细分行业的利润,正好处在S型曲线的起跳点上,至于怎么分析这个S型曲线,朋友们就见仁见智吧

4、研究一下买入公司是否具有压倒性竞争优势

如何定义压倒性竞争优势朋友们也见仁见智吧,不过一个最简单的评估角度是竞争对手如何评价公司

5、研究一下大股东和管理层的动机

大股东和管理层到底是想把公司业绩做好,还是想做差?

大股东和管理层是否有善待中小投资者的历史?

6、研究一下公司未来的规划、在建项目和资本支出规划

提高ROE的更好方法是新项目的ROE远高于现有项目

特别小心哪些到晚琢磨股权融资的公司。忍不住举一个例子,复星医药多次说要干到千亿市值(现在不到200亿),可能吗?非常可能!多搞几次股权融资,股价再涨一点点就到了。但不少朋友一听1000亿,就马上想到股价要涨5倍,这个判断就不一定正确。设想一下,如果真正有这么好的话,郭广昌会愿意在现在这个价位被稀释吗?

7、尽量选择估值水平低于在其他市场上市的可比公司水平的标的

8、认真对待大小非,

设想一下股票供应量增加一倍后,是否还有长线投资者愿意在这个价格买下大小非的股票。尽量不要假想大小非不卖,而要研究假如他们卖出,是否还有人愿意买

9、想想本季的季报是否有陷阱

股票流动性好,买卖太容易了,不是人人都是像您这么“有远见”哟,我的建议是更好买入预测净利润加速上升的公司。

10、技术方面也看看

股东人数趋势,图形呀这些无聊的东东更好也看看,具体方法不多说了,不然有人不高兴了为什么建议价值投资者们也看看这个呢?因为一般的假设是这些价值投资者们,目前的资金实力还没有到巴菲特这种能够改变公司估值水平的程度,在这种时候,听一下“愚蠢的市场先生”的“噪音”可能还是能够帮我们清除一下盲点的