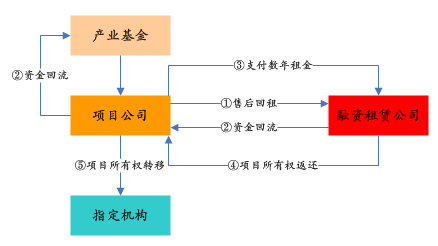

私募股权投资基金应用于PPP项目的角色定位

一种观点主张私募股权投资基金只能以社会投资人身份介入PPP项目,应参与PPP项目政府采购程序,只有在中标后方能投资PPP项目。本文认为私募股权投 资基金既可以社会投资人身份,也可以财务投资人身份参与PPP项目。财务投资人是金融机构介入基础设施和公共产品建设项目的传统形式,而社会投资人则是本 轮PPP热潮中金融机构介入项目的新形式,两种方式各有优劣。

1、社会投资人

(1)简介

PPP项目社会投资人是指与政府在基础设施和公共服务领域开展长期合作,承担融资、设计、建设、运营等大部分工作,并通过“使用者付费”及必要的“政府付费”获得合理投资回报的社会资本方。

(2)适用性分析

私 募股权投资基金以社会投资人身份介入PPP项目,可以强化对项目的掌控力,通过项目全过程管理从源头上降低成本、控制风险、提高收益,例如采取EPC总承 包方式降低建设费用,引入专业运营机构提升运营效率;也可以借机与地方政府开展深度合作,达成一揽子金融服务协议。对于非经营性公益基建项目,私募股权投 资基金可通过其它投资项目的合作弥补单个建设项目损失,降低地方政府财政补贴负担,实现互惠共赢。

当 然,私募股权投资基金以社会投资人身份介入项目也存在如下挑战:一是必须遵守政策法规关于PPP项目社会投资人的规定,例如只有通过竞争性政府采购程序才 能成为正式社会投资人,项目合作期限一般不得低于10年,不得以回购、保底承诺等方式变相融资(排除BT运作方式)。二是项目前期谈判时间长、成本高,一 项研究表明PPP项目前期谈判成本比普通项目高出几十个百分点。三是需具备较高的项目管理能力,根据国际惯例固定总价合同也存在调价情形,PPP项目合作 期限长达几十年,作为社会投资人的私募股权投资基金必须协调解决项目建设运营过程中出现的各种问题与障碍。

2、财务投资人

(1)简介

财务投资人是指仅为PPP项目提供融资,不承担PPP项目设计、建设、运营、维护等工作的金融机构。财务投资人是金融机构参与建设项目的传统方式,其仅作为借款人提供全部或部分项目建设、运营资金。PPP项目资金需求量大,财务投资人往往不止一家金融机构。

(2)适用性分析

私募股权投资基金以财务投资人身份介入项目的优势在于总体风险较低。作为财务投资人,私募股权投资基金无需承担项目整体建设运营风险,无需参加竞争性采购程序,无需遵守禁退期的规定,具有责任轻、前期成本低、退出容易的优点。

然而,基于风险与收益相匹配的原则,以财务投资人身份介入项目,私募股权投资基金缺乏对项目的整体掌控力,难以从源头上控制项目风险;无法分享因项目管理效能提升所带来的超额收益。

3、PPP项目中私募股权投资基金的角色选择

目前多数金融机构对PPP项目仍采取观望态度,金融机构介入PPP项目也较为谨慎,通常选择风险较小的财务投资人身份。本文认为政府应着力引导私募股权 投资基金成为PPP项目的社会投资人,原因在于:目前PPP项目投资的主要问题是优质项目的匮乏,作为财务投资人的金融机构往往关注挑选项目而不是培育项 目,而作为社会投资人主力军的承包商因资金有限、投融资人才缺乏、运营经验匮乏,难以承担成功运营PPP项目的重任。PPP基金作为人才和资金的聚集器, 具有集合金融、法律、项目管理等方面专业人才,提升项目管理效能的特殊优势,可以为投资市场培育优质基础资产。

私募股权投资基金以社会投资人身份介入PPP项目,在项目前期应注意遵守法规关于PPP项目社会投资人的特殊规定,在项目执行中应注重提升项目管理能力。特 别是在项目前期的社会投资人采购程序中,私募股权投资基金可以单独投标,通过竞争性磋商程序中标成为社会投资人,再通过招投标程序选择总承包人;也可以与 施工单位成立联合体投标,施工单位通过“二招并一招”的方式一并成为总承包人。后者有利于增加中标几率,但根据招投标法规定,私募股权投资基金必须与施工 单位就项目向招标人承担连带责任,这就要求其选择优质施工单位进行合作。实务中,两种模式均有操作先例,例如济青高铁PPP项目采取了种模式,由资本 方单独中标;温州瓯江口新区市政路PPP项目采第二种模式,由上海建工与锐懿资产组成联合体中标。