定融与信托、资管、私募债的区别

定融vs银信通道业务

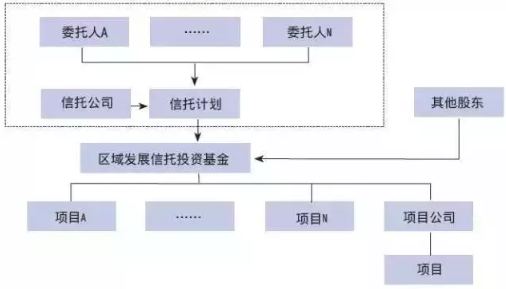

(一)通道业务定义

通道业务一般是指商业银行、信托、险企等持牌金融机构作为委托人借助集团内部或者外部第三方受托人作为通道,设立一层或多层嵌套结构,实现为委托人的目标客户进行融资或对其他资产进行投资的交易安排。

2014年12月,原银监会发布的《商业银行并表管理与监管指引》(银监发〔2014〕54号文)曾这样解释跨业通道业务:

本指引所称跨业通道业务,是指商业银行或银行集团内各附属机构作为委托人,以理财、委托贷款等代理资金或者利用自有资金,借助证券公司、信托公司、保险公司等银行集团内部或者外部第三方受托人作为通道,设立一层或多层资产管理计划、信托产品等投资产品,从而为委托人的目标客户进行融资或对其他资产进行投资的交易安排。在上述交易中,委托人实质性承担了上述融资活动中所产生的信用风险、流动性风险和市场风险等。

(二)通道业务逻辑

商业银行、信托公司、保险公司等持牌金融机构,其本身资金投向、投资标的、资产负债率、投资比例等多存在相应的特殊监管限制。而不少通道业务的目的,往往就就涉及相关监管要求的规避。

当然,此外还有为了一些满足开户需求的通道业务逻辑。

(三)通道业务监管趋严

目前,“银信类”、“银证类”通道业务已被叫停。资管新规明确规定,金融机构不得为其他金融机构提供规避监管的通道服务,将建立穿透式监管机制。

1、 2017年12月,《关于规范银信类业务的通知》(银监发〔2017〕55号)将表内外资金和收益权同时纳入银信类业务定义,对银信类业务,特别是银信通道业务予以规范。

2、2018年4月发布的资管新规第二十二条明确,金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务。资管产品可再投资一层资管产品,但所投资管不得再投资公募基金以外的资管产品。同时,第二十七条要求对资产管理业务实施穿透式监管。

3、2018年11月,清整联办〔2018〕2号文《关于稳妥处置地方交易场所遗留问题和风险的意见》要求:金交所不得为其他金融机构(或一般机构)相关产品提供规避投资范围、杠杆约束等监管要求的通道服务。

(四)定融业务应不属于通道业务

而金交所典型的通道业务模式,就是商业银行等金融机构在金交所交易平台申请发起设立一层嵌套结构,资金通过这层结构投向目标融资方。实际上,北金所2011年推出的委托债权投资业务,就典型属于这种金交所通道业务模式之一。

至于目前占据各大金交所业务量的定向债务融资工具,是不属于通道业务的。因为定融产品与典型的通道业务委托债权投资相比,交易结构、流程、参与主体等方面有明显区别。

1、交易发起人不同

委托债权投资交易的发起人是银行业金融机构,银行根据融资方的融资需求,向金交所发出挂牌申请。

而定融产品的发起人即为融资方,在金交所的交易平台,挂牌产品,通过投资人认购募集资金。

2、 投融资参与主体不同

(1)融资方不同。

委托债权投资融资方可能是银行等金融机构信贷部门的客户,而定融产品融资方来源众多,行业领域更是纷繁复杂,现在出于宏观经济下行,民营企业频繁暴雷的风险考量,多数金交所倾向于政府平台公司的融资项目(市政项目暗含政府信用保证)。

(2)投资人不同。

委托债权投资中,资金方多为商业银行等金融机构,其他通道业务上游则多为资管产品资金池。而定融产品投资人往往为承销商在各地路演召集的适格自然人投资者以及部分法人机构投资者。

(3)定融产品交易过程中有类似于管理人的角色参与。

定融产品发行过程中,一般存在两个特殊角色。一是受托管理人。其角色定位类似于债权人代表,为维护产品认购方利益,作为受托管理人监管产品融资资金用途、产品执行情况。当然,受托管理人对产品的所有受托管理行为,并不构成对产品兑付的任何保证。二是承销商。在产品认购期,承销商会利用手中客户资源,以线下形式向特定客户推荐产品,完成募集。根据国发〔2011〕38号文等文件要求,单个产品投资人不得超过200人。

3、产品结构不同

委托债权投资存在嵌套,资金来源往往是理财资金池,然后借道金交所投向融资方。

而定融产品投资人认购产品后,认购资金会直接划付至发行方,出于风险考虑,资金用途往往是地方政府平台公司承揽的城投项目、棚改项目等,不存在嵌套结构。

目前金交所多数定融产品核心依靠的是地方政府信用,所以民营企业、房地产开发企业很难进场交易。

4、 资金路径不同

委托债权投资资金会经过金交所账户,属于场内交易。而定融产品融资资金路径一般为认购方-交易结算账户(银行监管账户)-认购方,不经过金交所账户,属于场外交易。

定融vs资管业务

地方金融资产交易所挂牌的定融产品,不涉嫌资产管理,本质上来说不存在接受投资者委托,归集资金进行投资的逻辑。

当然,这里需要排除那些放飞自我,明显违规的业务,例如“非直融类业务”,“挂牌方接受投资者的委托进行代客理财”。

(一)资管业务的定义

资管是什么?从字面意义上来说,资管即资产管理,即代客理财。

根据资管新规,资产管理业务是指银行、信托、证券、基金、期货、保险资产管理机构、金融资产投资公司等金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。

(二)资产管理业务的开展机构

资管新规框架下,资管业务开展机构主要包括以下七类金融机构:即银行、信托公司、证券公司、基金管理公司、期货公司、保险资产管理机构,以及金融资产投资公司。

(三)资产管理业务的监管权属

资产管理业务属于特许经营的金融业务,必须纳入金融监管。除非另有规定,非金融机构不得发行、销售资管产品。

创业投资基金、政府出资产业投资基金的相关规定另行制定,不适用于资管新规。

私募基金应当适用私募投资基金专门法律、行政法规;私募投资基金适用私募投资基金专门法律、行政法规没有规定的,再适用资管新规。

需要注意的是,“法律、行政法规”的制定主体分别是全国人大及常委会和国务院。所以诸如人行、银保监会、证监会、发改委、财政部等均不属于在内,中基协的自律规则更是不涵盖在内的。

所以综合来看,除创业投资基金和政府出资的产业基金外,其他私募基金(除了托管外)基本上需要适用资管新规的。

(四)地方金融资产交易场所不适用资管新规

地方政府按照属地原则承担对本地区小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司(即地方AMC)、投资公司、开展信用互助的农民专业合作社、社会众筹机构、地方各类交易场所等机构和平台的具体监管和风险处置。

大部分地方金融资产交易场所并非持牌金融机构,不适用资管新规,当然也不得发行和销售资管产品。其实监管基本上应该也是认为,定融产品不属于资管业务。否则监管应当发文叫停这些非持牌金融机构的定融业务。

(五)对比分析

定融的交易结构和逻辑已经在前面的部分详细介绍,下面用对比分析法,分析两种产品的差异与区别。

综上所述,定融产品不属于资产管理类业务。

本质而言,定融作为直融类业务,无论是定融产品的受托管理人、金交所,均没有接受投资者委托进行投资,投资人系根据挂牌方通过金交所展示的融资信息,认购产品。

定融产品资金投向单一且固定,投资仅仅指向挂牌方。当然,目前监管对这个问题没有给出明确态度。但可以明确的是:资管新规不适用于金交所的此类业务。但为了合规起见,金交所绝不可以参与产品管理,不可以接受投资人委托,不可以沉淀资金形成资金池。

定融产品vs私募债

(一)私募债有广义与狭义之分

1、 广义私募债

一般来说,所有非公开发行的债权类投资产品均属于私募债范畴。从产品私募及债权两个方面的特性,将其归入私募债范畴。

2、 狭义私募债

狭义私募债即以非公开方式发行的债券,一般这种类型在海外就叫做高收益债券、垃圾债券。美国的债券一般有三种:政府债券;投资级的公司债券;垃圾债券(JunkBond)。

当然,垃圾债券绝非一无是处。垃圾债券风险高,收益也高,一般由信用等级较低或历史盈利记录较差的公司发行。沃伦·巴菲特亦曾投资过垃圾债券。2000年左右的时候,美国科技泡沫破灭,2001年后又遭遇了9·11恐怖袭击,亚马逊的股价大跌,与此同时,亚马逊当年发行6.9亿美元10年期债券,也被评级机构下调至垃圾债的等级。很多投资者开始抛售亚马逊债券。但沃伦·巴菲特看准时机,投资3.1亿亚马逊的垃圾债。事实证明,第二年亚马逊的业绩就开始反转,2007年净利转为正值,债券的价格节节攀升。短短的几年之内,该笔收益率高达140%,是投资一般企业债的数倍。

现在国内一般公认的私募债主要有三大类,都是标准债:中国银行间市场交易商协会的非公开定向融资工具(PPN)、在上交所/深交所发行的中小企业私募债券、中国证监会2015年1月16日发布《公司债券发行与交易管理办法》中指的非公开发行公司债券(新私募公司债券)。

(二)金交所定融产品与私募债的关系

1、本质相通

有观点认为,私募债是指在中国境内依法注册的公司、企业及其他商事主体在中国境内以非公开方式募集和转让,约定在一定期限还本付息的债券。发债主体应当以非公开方式募集债券,每款私募债券的投资者合计不得超过200人。故从产品性质来看,定向融资工具(定向融资计划)和私募债有共通之处。

南京金融资产交易中心发布的《南京金融资产交易中心定向融资工具业务管理办法(试行)》中规定:定向融资工具是指企业在中国境内以非公开方式发行和转让,并约定在一定期限还本付息的直接融资类产品。办法对发行定向融资工具的条件为:(一)发行人是在中国境内注册的股份有限公司或者有限责任公司;(二)发行利率不得超过同期银行贷款基准利率的3倍;(三)发行人对还本付息的资金安排有明确方案;(四)本中心规定的其他条件。

浙江金融资产交易所对定向融资计划的定义:定向融资计划是指依法成立的企事业单位法人、合伙企业或其他经济组织向特定投资主体发行,约定在一定期限内还本付息的投融资产品。

因此,从一定意义上讲,私募债、定向融资工具、定向融资计划只是名称上有区别,其实质是一类产品。从交易所对定向融资类产品的定义来看,其并大多并未明确规定房地产企业不得发行相关产品,也未对融资用途进行限定。故房地产企业通过定向融资工具(定向融资计划)进行融资是可行的。由于定向融资工具属于非公开发行,故其发行对象一般不超过200人,其融资流程也和一般的私募债共通。

2、 形式相异

当然也有观点认为:定向债务融资工具不属于私募债。理由包括:

(1)交易场所不同。

从交易结构来看,定融产品和私募债极其相似,但二者的发行场所存在差别。

定融是发行人(融资人)通过金融资产交易中心发行的一款金融产品,其参与交易的主体包括发行人、金融资产交易中心、受托管理人等。私募债的主体则包括发行人、资产管理人,券商等。主要在沪深交易所或银行间市场备案发行。

同时,两者因发行场所不同,相应的交易规则亦有不同。

(2)发行人不同。

定融发行人是获得金交所审核准入的认购方,准入条件因各家金交所风险偏好和审核标准不同而有所差异。私募债发行人则是因其具体发行场所不同,会有不同的要求。

(3)投资门槛不同。

金交所定融产品的投资门槛(投资者适当性管理制度)一般相对较低,而私募债投资要求较高。如在银行间市场发行的PPN,就只能由特定机构投资者认购,不允许自然人投资者认购。

(三)综述

金交所产品定融产品交易结构及其本质,与私募债极为相似,但交易场所、准入要求、投资门槛等方面均大相径庭。定融计划不能等同于私募债,作为金交所金融创新产品,不能把定融计划与私募债划等号。