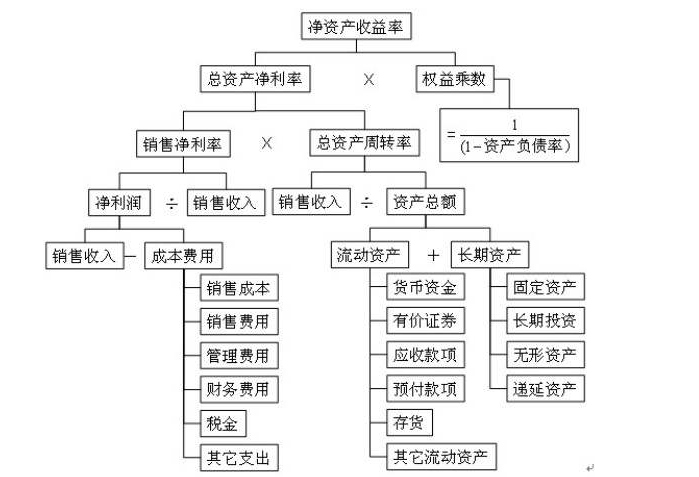

净资产负债率是什么

导读:净资产负债率是企业财务管理中非常重要的一个指标,它是指企业净资产与负债总额的比值。本文将深入介绍净资产负债率的概念、计算方法、意义以及如何优化净资产负债率,帮助读者更好地了解和使用这一指标。

什么是净资产负债率?

净资产负债率是指企业净资产与负债总额的比值,通俗点说就是企业所有者权益占全部资产的比重。净资产是指企业总资产减去总负债后剩余的部分,是企业实际所有者的权益。而负债总额则是企业需要偿还的全部债务总额,包括短期债务和长期债务。计算净资产负债率的公式为:

净资产负债率 = 净资产 ÷ 负债总额

净资产负债率的意义

净资产负债率是衡量企业财务健康状况的重要指标之一。它反映了企业自有资金占全部资金的比例,具有以下几个方面的意义:

1. 表示企业的债务风险

净资产负债率越高,意味着企业的股东权益越小,债权方的风险越大,也就是说企业的债务风险越高。如果企业的净资产负债率长期过高,就可能面临资金链紧张、偿债困难甚至破产的风险。

2. 表示企业的资本结构

净资产负债率可以反映企业当前的资本结构和安排的债务比例。如果企业的净资产负债率较高,说明企业借款较多,以债务为主要资本来源;反之则说明企业更多依靠自有资本。不同行业和企业的资本结构应该有所差异,适当的债务比例可以提高企业的资本利用效率和税后利润率。

3. 表示企业的偿债能力

净资产负债率还可以反映企业的偿债能力。这是因为企业的净资产是企业负债得以偿还的保障,净资产占比更高的企业意味着更强的抵御风险的能力和更好的偿债能力。

如何优化净资产负债率?

净资产负债率是企业财务和经营管理的重要指标,正确地评估和优化净资产负债率对企业的长远发展至关重要。以下是一些可以提高净资产负债率的建议:

1. 提高资产负载率

提高资产负载率是优化净资产负债率的有效方法。资产负载率是指企业在利用资产进行经营活动时所产生的利润和资产的比例,也就是利润率与资产周转率的积。如果能提高资产的使用效率和降低成本,就可以增加企业的利润率,从而改善净资产负债率。

2. 均衡债务结构

企业在筹资时,应该考虑企业债务的结构,因为不同类型的债务有不同的偿还期限和利率。如果企业过多依赖一种债务类型,可能会加大企业的财务风险,因此企业应该根据自身实际情况选择适量的负债结构。

3. 提高资本利用率

提高资本利用率可以增加企业的收入和利润率,进而改善净资产负债率。企业可以通过多种方式来提高资本利用率,如降低库存和提高销售速度、适时减少或停止生产低效产品、提高固定资产的利用效率等。

4. 控制成本和提高效率

企业如果能提高效益和降低成本,就可以增加企业净收益,进而改善净资产负债率。为了达到这个目标,企业可以通过认真制定预算、开展经济活动的专项分析和改进、全面推行“节能降耗”计划等措施来降低成本。

总结

净资产负债率是企业财务管理中极为重要的指标之一,它可以帮助企业评估自身的债务风险、资本结构和偿债能力等方面,帮助企业做出明智的经营和策略决策。企业需要根据自身实际情况,制定出合理的财务计划和经营策略,不断优化负债结构、提高资本利用率、降低成本和提高效率,以改善净资产负债率水平,稳定企业发展和提高市场竞争力。